Cách Tính Số Dư Cuối Kỳ Của Tài Khoản 331, Số Dư Đầu Kỳ Tài Khoản 331 Được Tính Thế Nào

Trong khi lập bảng Cân đối phát sinh trên Excel, chúng ta thường gặp phải xây dựng công thức để tính:

Số dư đầu kỳ: Lấy từ số phát sinh cuối kỳ trước sang (không dùng công thức tính)Số phát sinh trong kỳ: Gồm có phát sinh Nợ và Phát sinh Có của mỗi tài khoản

(Xem lại bài: Cách xây dựng công thức tính số phát sinh trong kỳ trong bảng cân đối phát sinh trên Excel)

Số dư cuối kỳ: Gồm có số dư Nợ và số dư Có của mỗi tài khoản.

Đang xem: Cách tính số dư cuối kỳ của tài khoản 331

Việc xây dựng công thức tính số dư cuối kỳ trong bảng Cân đối phát sinh (CDPS) trên Excel như thế nào? Chúng ta cùng tìm hiểu qua bài viết này nhé:

1. Nguyên tắc xác định số dư cuối kỳ

Với mỗi tài khoản kế toán đều có quy định cụ thể về việc xác định số dư cuối kỳ:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Tài khoản loại Tài sản thường có số dư bên NợTài khoản loại Nguồn vốn thường có số dư bên CóTuy nhiên có một số tài khoản lưỡng tính có cả số dư bên Nợ hoặc số dư bên Có

Số dư cuối kỳ được xác định bằng:

Số dư cuối kỳ bên Nợ (dư Nợ cuối kỳ) = Số dư Nợ đầu kỳ + Số phát sinh bên Nợ trong kỳ – Số phát sinh bên Có trong kỳSố dư cuối kỳ bên Có (dư Có cuối kỳ) = Số dư Có đầu kỳ + Số phát sinh bên Có trong kỳ – Số phát sinh bên Nợ trong kỳ

2.

Cách xác định công thức trên Excel

Trong bảng cân đối số phát sinh có rất nhiều tài khoản, do đó chúng ta cần có 1 công thức có thể áp dụng chung cho tất cả các tài khoản.

Xem thêm: Cách Tạo Lịch Trong Excel 2013, Chèn Nút Chọn Ngày

Việc xác định công thức này chúng ta có thể dựa trên nguyên tắc sau:

Tài khoản có số dư Nợ đầu kỳ >0 thì số dư Có đầu kỳ sẽ = 0Tài khoản có số dư Có đầu kỳ >0 thì số dư Nợ đầu kỳ sẽ = 0

Như vậy số dư cuối kỳ có thể được xác định bằng:

Số dư cuối kỳ bên Nợ (dư Nợ cuối kỳ) = (Số dư Nợ đầu kỳ + Số phát sinh bên Nợ trong kỳ) – (Số dư Có đầu kỳ + Số phát sinh bên Có trong kỳ)Số dư cuối kỳ bên Có (dư Có cuối kỳ) = (Số dư Có đầu kỳ + Số phát sinh bên Có trong kỳ) – (Số dư Nợ đầu kỳ + Số phát sinh bên Nợ trong kỳ)

Trường hợp tài khoản có số dư Nợ cuối kỳ >0 thì sẽ coi số dư cuối kỳ bên Có = 0 (vì không thể đồng thời có cả số dư bên Nợ và số dư bên Có)

Ngược lại tài khoản có số dư Có cuối kỳ >0 thì sẽ coi số dư Nợ cuối kỳ = 0

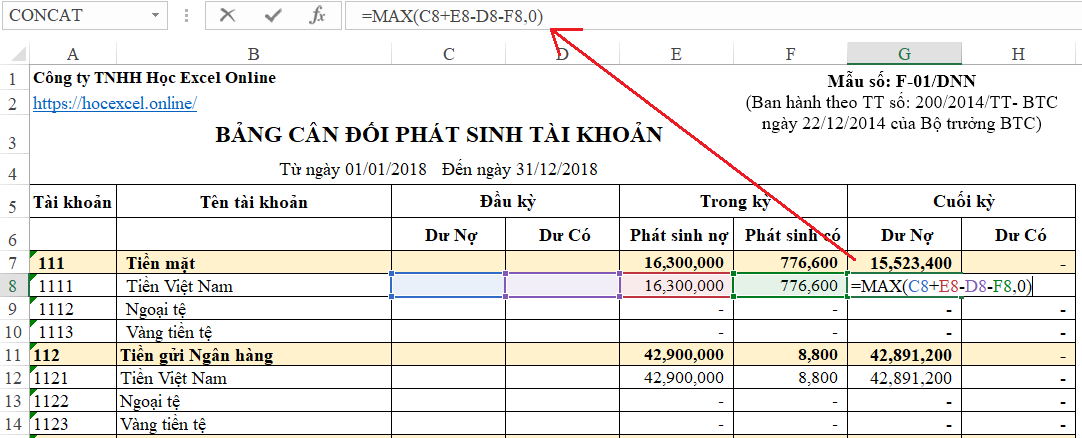

Như vậy chúng ta sẽ so sánh xem Số dư cuối kỳ bên Nợ có >0 hay không => Sử dụng hàm MAX để so sánh biểu thức tính số dư cuối kỳ với số 0

Công thức tại ô G8=MAX(C8+E8-D8-F8,0)

Trong đó:

C8 = Dư Nợ đầu kỳ của tài khoản 1111E8 = Phát sinh Nợ trong kỳ của tài khoản 1111D8 = Dư Có đầu kỳ của tài khoản 1111F8 = Phát sinh Có trong kỳ của tài khoản 1111

Như vậy chúng ta có thể sử dụng công thức này cho tất cả các loại tài khoản trong bảng cân đối phát sinh để xác định số dư cuối kỳ.

Ngoài ra Học Excel Online xin giới thiệu tới các bạn khóa học “Trọn bộ kỹ năng nghiệp vụ kế toán tổng hợp online trên Excel“. Khóa học này sẽ giúp bạn bổ sung và hoàn thiện kiến thức kế toán tổng hợp, đồng thời xây dựng được trọn bộ file Excel để làm kế toán tổng hợp từ 1 file excel trắng. Chi tiết xem tại:

Có thể bạn quan tâm

Bài viết hay nhất

tiểu luận khởi nghiệp kinh doanh

tiểu luận quản trị nhân lực vinamilk

tiểu luận chiến lược marketing của th true milk

dàn ý đoạn văn nghị luận xã hội 200 chữ

tiểu luận về công ty vinamilk

cách lập phương trình đường cung và đường cầu

tiểu luận vai trò và ảnh hưởng của ấn tượng ban đầu trong giao tiếp

lí luận văn học về sự sáng tạo

tiểu luận về pepsi

Bài Văn Nghĩ Luận Về Trọng Nam Khinh Nữ ”, Một Vài Suy Nghĩ Về Sự Bất Bình Đẳng Giới

Dạng Bài Tập Đặt Ẩn Giải Hệ Phương Trình Của Hóa Học, Các Dạng Bài Tập Hóa Học 10

Công Thức Tính Diện Tích Tam Giác Vuông Cân Tại B, Diện Tích Tam Giác Được Tính Ra Sao

Cách Làm Tính Cấp Thiết Của Đề Tài, Hướng Dẫn Làm Đề Tài Nckh

tiểu luận dự án khởi nghiệp