Cách Tính Thuế Thu Nhập Doanh Nghiệp Tạm Tính Theo Quý, Cách Tính Thuế Thu Nhập Doanh Nghiệp Tạm Tính Quý

Đăng ký học HỌC KẾ TOÁN THỰC TẾ KẾ TOÁN THUẾ NGHIỆP VỤ KẾ TOÁN CHẾ ĐỘ KẾ TOÁN MẪU BIỂU – CHỨNG TỪ NGHỀ NGHIỆP – VIỆC LÀM VAN BẢN PHÁP LUẬT MỚI

Hướng dẫn cách tính thuế thu nhập doanh nghiệp tạm tính theo quý phải nộp và Cách tính thuế TNDN theo năm phải nộp cuối năm mới nhất theo Thông tư 78/2014/TT-BTC, Thông tư 96/2015/TT-BTC của Bộ tài chính. Cách xác định các khoản chi phí được trừ, không được trừ khi tính thuế TNDN.

Đang xem: Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý

Cách tính thuế TNDN tạm tính quý và cuối năm:

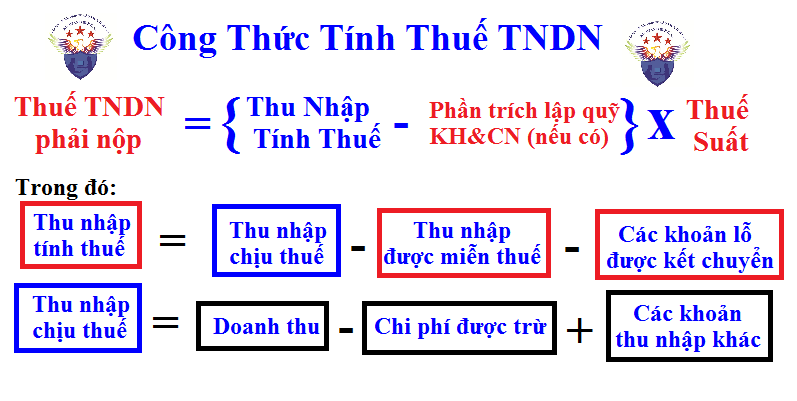

– Theo điều 1 Thông tư 96/2015/TT-BTC của Bộ tài chính (Sửa đổi, sửa đổi bổ sung Thông tư 78): Cách tính thuế thu nhập doanh nghiệp phải nộp được xác định như sau:

| Thuế TNDN phải nộp | = | Thu nhập tính thuế | x | Thuế suất thuế TNDN |

– Nếu DN có trích lập quỹ phát triển khoa học và công nghệ thì tính như sau:

|

Thuế TNDN phải nộp |

= |

(Thu nhập tính thuế |

– |

Phần trích lập quỹ KH&CN) |

x |

Thuế suất thuế TNDN |

Trong đó:1. Cách xác định Thu nhập tính thuế như sau:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | (Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển) |

a. Thu nhập chịu thuế: Là tổng thu nhập của tất cả các hoạt động kinh doanh như: Hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác.Thu nhập chịu thuế được xác định như sau:

| Thu nhập chịu thuế | = | (Doanh thu | – | Chi phí được trừ) | + | Các khoản thu nhập khác |

a.1 Doanh thu để tính thu nhập chịu thuế:

.jpg)

– Là toàn bộ tiền bán hàng hoá, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

– Nếu DN kê khai thuế GTGT theo phương pháp khấu trừ: Là doanh thu không có thuế GTGT.

– Nếu DN kê khai thuế GTGT theo phương pháp trực tiếp: Là doanh thu bao gồm cả thuếGTGT.

Chi tiết các bạn xem tại đây:

Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp

a.2 Chi phí được trừ:– Có 2 loại chi phí là Chi phí kế toán và Chi phí được trừ tính thuế TNDN:+Chi phí kế toán:Là tất cả những khoản chi phí mà DN phát sinh (Các bạn vẫn hạch toán vào sổ sách bình thường)+Chi phí được trừ tính thuế TNDN: Trong tất cả những khoản chi phí mà DN phát sinh thì sẽ có những khoản Chi phí được trừ khi tính thuế TNDN và không được trừ khi tính thuế TNDN VD: DN bạn có phát sinh chi phí > 20tr nhưng thanh toán bằng tiền mặt => Thì các bạn vẫn hạch toán bình thường. Nhưng khoản chi phí này sẽ không được trừ khi tính thuế TNDN (vì theo Luật thuế TNDN quy định hoá đơn > 20tr phải có chứng từ thanh toán không dùng tiền mặt).

Chi tiết các khoản chi phí được trừ và không được trừ khi tính thuế TNDN các bạn xem tại đây:Các khoản chi phí được trừ khi tính thuế TNDN

b. Các khoản thu nhập được miễn thuế:

Các bạn xem tại đây:

Các khoản thu nhập được miễn thuế thu nhập doanh nghiệp

c. Các khoản lỗ được kết chuyển:Trường hợp nếu có hoạt động kinh doanh bị lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động kinh doanh có thu nhập do doanh nghiệp tự lựa chọn. Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp của hoạt động kinh doanh còn thu nhập.Quy định về việc chuyển lỗ cụ thể như sau:

-Nếulãithì chuyển lỗ,nếu lỗ thì không được chuyển lỗ từ kỳ trước sang. (Không được chuyển số lỗ lớn hơn số lãi. Chỉ có thể là nhỏ hơn hoặc bằng tối đa với số lãi).

– Số lỗ đượcchuyển toàn bộ và liên tục của những năm tiếp theo.

– Số lỗ được chuyểngiữa các quý với nhauvàgiữa các năm với nhau. (Không được chuyển từ quý sang năm, mà chỉ có thể từ năm trước sang quý của năm sau)

– Thời gian chuyển lỗ tính liên tụckhông quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ 1:Năm 2018 Công ty kế toán Thiên Ưng tạm nộp số tiền thuế TNDN như sau:

– Năm 2017 lãi (nên ko có lỗ để chuyển)

– Quý I/2018: Lỗ 12tr

– Quý II/2018: Lãi 10tr (Được chuyển số lỗ tối đa là 10tr sang quý 2).

-Quý III/2018: Lãi 5tr. (Được chuyển nốt số lỗ 2 tr sang quý 3) -> Tính thuế TNDN theo 3tr.

– Quy IV/2018: Lỗ 10tr.

=>Đây là chỉ là số tiềntạm nộptrong các quý=> Nhưng khi lập Tờ khai quyết toán thuế TNDN năm 2018 thì lỗ 12 tr (Như vậy năm 2018 Công ty lỗ 12 tr).

– Sang Quý I/2019 Công ty lãi 15 tr. Như vậy được chuyển toàn bộ số lỗ 12 tr của năm 2018 sang quý I/2019.

Ví dụ 2:

– Năm 2017 Công ty B có phát sinh lỗ là10 tỷ đồng,

– Năm 2018 có phát sinh thu nhập tính thuế (Lãi) là 15tỷ đồng.

–Thìtoàn bộsố lỗ phát sinh năm 2017 là10 tỷ đồngđược chuyển vào thu nhập năm 2018. (Vì lỗ nhỏ hơn lãi nên được chuyển toàn bộ)

Chi tiết bạn xem tại đây:Cách chuyển lỗ trên Tờ khai Quyết toán thuế TNDN

2. Thuế suất thuế thu nhập doanh nghiệp:

– Thuế suất 20% áp dụng cho những DN có tổng doanh thu của năm trước liền kề

– Thuế suất 22% áp dụng cho những DN không thuộc đối tượng áp dụng thuế suất 20%. (Nhưng từ ngày 01 tháng 01 năm 2016 sẽ áp dụng thuế suất 20%)

Chú ý: Những DN mới thành lập thì kê khai tạm tính quý theo thuế suất 22%. Kết thúc năm tài chính nếu Doanh thu bình quân của các tháng trong năm

– Tất cả các DN đang áp dụng thuế suất 20 và 22% sẽ chuyển sang áp dụng mức thuế là 20%.

Thuế suất thuế thu nhập doanh nghiệp

3. Cách tính thuế TNDN tạm tính hàng quý:

|

– Doanh Nghiệp không nộp tờ khai thuế TNDN tạm tính quý. – Doanh nghiệp chỉ cần tạm nộp số tiền thuế TNDN của quý nếu có phát sinh. – Chậm nhất vào ngày thứ 30 của quý sau. Lưu ý: 1. Nếu Tổng số thuế tạm nộp của các quý mà thấp hơn số thuế TNDN phải nộp khi quyết toán từ 20% trở lên thì Doanh nghiệp phải nộp tiền phạt chậm nộp đối với phần chênh lệch từ 20% trở đó. – Số tiền chậm nộp được tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý 4. Ví dụ: – Năm 2018, Công ty Phan Hiếu đã tạm nộp thuế TNDN là 100.000.000. Nhưng khi quyết toán năm, số thuế TNDN phải nộp là 150.000.000, tăng 50.000.000. => Như vậy: 20% của số phải nộp theo quyết toán là: 150.000.000 x 20% = 30.000.000. – Phần chênh lệch từ 20% trở lên có giá trị là: 50.000.000 – 30.000.000 = 20.000.000. Như vậy: – Công ty phải nộp thêm số thuế còn phải nộp sau quyết toán là 50 triệu đồng 2. Nếu Tổng số thuế TNDN tạm nộp của các quý mà thấp hơn số thuế TNDN phải nộp khi quyết toán dưới 20% mà DN chậm nộp so với thời hạn quy định (thời hạn nộp hồ sơ quyết toán thuế năm) thì tính tiền chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thực nộp số thuế còn thiếu so với số quyết toán. Ví dụ: – Năm 2018, Công ty kế toán Thiên Ưng đã tạm nộp thuế TNDN là 80 triệu đồng. – Khi quyết toán năm, số thuế TNDN phải nộp là 90 triệu đồng, tăng 10 triệu đồng. => Như vậy: Chênh lệch giữa số thuế phải nộp theo quyết toán với số thuế đã tạm nộp trong năm dưới 20% thì DN chỉ phải nộp số thuế còn phải nộp sau quyết toán là 10 triệu đồng. – Nếu chậm nộp số thuế chênh lệch này thì bị tính tiền chậm nộp theo quy định. Trường hợp nộp thừa sẽ được coi như số thuế tạm nộp của năm kế tiếp hoặc được hoàn thuế theo quy định. |

II. Cách tính thuế TNDN đối với DN kê khai theo phương pháp trực tiếp:

– DN nộp thuế GTGT theo phương pháp trực tiếp. Đơn vị sự nghiệp, tổ chức không phải là DN.

=>Nếu có thu nhập chịu thuế TNDN mà xác định được doanh thu nhưng không xác định được chi phí, thì kê khai nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hoá, dịch vụ, cụ thể như sau:

+ Đối với dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): 5%.

Riêng hoạt động giáo dục, y tế, biểu diễn nghệ thuật: 2%.

+ Đổi với kinh doanh hàng hoá: 1%.

+ Đối với hoạt động khác: 2%.

Ví du: DN A có phát sinh hoạt động cho thuê nhà, doanh thu cho thuê nhà một (01) năm là 90 triệu đồng, đơn vị không xác định được chi phí, do vậy đơn vị lựa chọn kê khai nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hoá, dịch vụ như sau:

Số thuế TNDN phải nộp = 90.000.000 đồng X 5% = 4.500.000 đồng.

Xem thêm: Chia Sẻ Cách Tính Thép Mũ Momen Âm Của Sàn, Chiều Dài Thép Mũ Momen Âm Của Sàn

Chú ý: DN kê khai thuế GTGT theo pp trực tiếp không đồng nghĩa với việc là sẽ kê khai thuế TNDN trực tiếp. (Muốn kê khai thuế TNDN trực tiếp thì các bạn phài làm công văn gửi lên thuế, thuế đồng ý thì mới được làm nhé.)

——————————————————————-

Kế toán Thiên Ưng xin chúc các bạn thành công! Các bạn muốn tìm hiểu chuyên sâu hơn về thuế thì có thể tham gia:Lớp học kế toán thuế chuyên sâu.

Có thể bạn quan tâm

Bài viết hay nhất

tiểu luận khởi nghiệp kinh doanh

tiểu luận quản trị nhân lực vinamilk

tiểu luận chiến lược marketing của th true milk

dàn ý đoạn văn nghị luận xã hội 200 chữ

cách lập phương trình đường cung và đường cầu

tiểu luận về công ty vinamilk

tiểu luận vai trò và ảnh hưởng của ấn tượng ban đầu trong giao tiếp

lí luận văn học về sự sáng tạo

tiểu luận về pepsi

Bài Văn Nghĩ Luận Về Trọng Nam Khinh Nữ ”, Một Vài Suy Nghĩ Về Sự Bất Bình Đẳng Giới

Dạng Bài Tập Đặt Ẩn Giải Hệ Phương Trình Của Hóa Học, Các Dạng Bài Tập Hóa Học 10

Công Thức Tính Diện Tích Tam Giác Vuông Cân Tại B, Diện Tích Tam Giác Được Tính Ra Sao

Cách Làm Tính Cấp Thiết Của Đề Tài, Hướng Dẫn Làm Đề Tài Nckh

tiểu luận dự án khởi nghiệp