Cách Tính Khấu Hao Theo Phương Pháp Đường Thẳng, Các Phương Pháp Tính Khấu Hao Tài Sản Cố Định

Đăng ký học HỌC KẾ TOÁN THỰC TẾ KẾ TOÁN THUẾ NGHIỆP VỤ KẾ TOÁN CHẾ ĐỘ KẾ TOÁN MẪU BIỂU – CHỨNG TỪ NGHỀ NGHIỆP – VIỆC LÀM VAN BẢN PHÁP LUẬT MỚI

Hướng dẫn cách tính khấu hao TSCĐ theo phương pháp đường thẳng, cách hạch toán trích khấu hao TSCĐ theo đường thẳng, cách hạch toán chi phí khấu hao TSCĐ trong Doanh nghiệp

1. Tìm hiểu về Phương pháp khấu hao TSCĐ theo đường thẳng:

– Phương pháp khấu hao đường thẳng là phương pháp trích khấu hao theo mức tính ổn định từng năm vào chi phí sản xuất kinh doanh của DN của TSCĐ tham gia vào hoạt động kinh doanh.

Đang xem: Cách tính khấu hao theo phương pháp đường thẳng

– DN hoạt động có hiệu quả kinh tế cao được khấu hao nhanh nhưng tối đa không quá 2 lần mức khấu hao xác định theo phương pháp đường thẳng để nhanh chóng đổi mới công nghệ. TSCĐ tham gia vào hoạt động kinh doanh được trích khấu hao nhanh là máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm; thiết bị và phương tiện vận tải; dụng cụ quản lý; súc vật, vườn cây lâu năm. Khi thực hiện trích khấu hao nhanh, DN phải đảm bảo kinh doanh có lãi. Trường hợp doanh nghiệp trích khấu hao nhanh vượt 2 lần mức quy định tại khung thời gian sử dụng TSCĐ nêu tại Phụ lục 1 kèm theo Thông tư 45, thì phần trích vượt mức khấu hao nhanh (quá 2 lần) không được tính vào chi phí hợp lý khi tính thuế thu nhập trong kỳ.

Chú ý: DN tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư 45 và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

2. Cách tính khấu hao TSCĐ theo phương pháp đường thẳng:

– Tài sản cố định trong DN được trích khấu hao theo phương pháp đường thẳng cụ thể như sau:

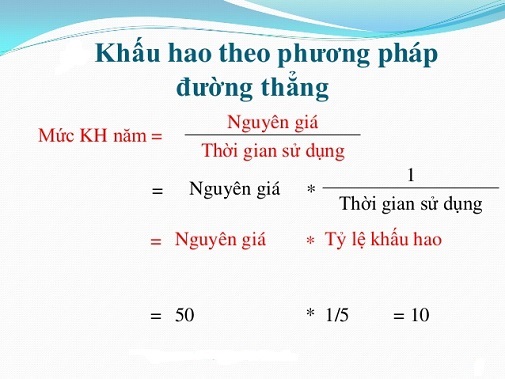

a. Cách tính mức trích khấu hao trung bình hàng năm cho TSCĐ:

| Mức trích khấu hao trung bình hàng năm | = | Nguyên giá của TSCĐ |

| Thời gian trích khấu hao |

Cách xác định nguyên giá TSCĐ

Khung thời gian trích khấu hao TSCĐ

b. Cách tính mức khấu hao trung bình hàng tháng:

| Mức trích khấu hao trung bình hàng tháng | = | Mức trích khấu hao trung bình hàng năm |

| 12 tháng |

– Mức trích khấu hao cho năm cuối cùng của thời gian trích khấu hao TSCĐ được xác định là hiệu số giữa nguyên giá TSCĐ và số khấu hao luỹ kế đã thực hiện đến năm trước năm cuối cùng của TSCĐđó.

Xem thêm: Khóa Học Autocad Cấp Tốc Tại Tphcm, Khóa Học Autocad

c. Trường hợp thời gian trích khấu hao hay nguyên giá của TSCĐ thay đổi:

– Doanh nghiệp phải xác định lại mức trích khấu hao trung bình của TSCĐ bằng cách lấy giá trị còn lại trên sổ kế toán chia (:) cho thời gian trích khấu hao xác định lại hoặc thời gian trích khấu hao còn lại (được xác định là chênh lệch giữa thời gian trích khấu hao đã đăng ký trừ thời gian đã trích khấu hao) của TSCĐ.

3. Ví dụ tính và trích khấu hao TSCĐ:

Cách xác định Nguyên giá TSCĐ:

= 119 triệu – 5 triệu + 3 triệu + 3 triệu = 120 triệu đồng

Cách tính mức trích khấu hao trung bình hàng năm:

= 120 triệu : 10 năm =12 triệu đồng/năm.

Cách tính mức trích khấu hao trung bình hàng tháng:

= 12 triệu đồng: 12 tháng = 1 triệu đồng/ tháng

Cách hạch toán chi phí khấu hao TSCĐ:

Nợ TK 241 : 120 triệu đồng

Có TK 112, 331:120 triệu đồng

– Khi bàn giao và đưa vào sử dụng:

Nợ TK 211 :120 triệu đồng

Có TK 241 :120 triệu đồng

-> Vì TSCĐ này mua về chưa sử dụng được ngay mà phải lặp đặt, chạy thử trước khi đưa vào sử dụng -> Nên phải hạch toán vào 2411. Nếu TSCĐ mua về sử dụng ngay thì các bạn hạch toán:

Nợ TK 211 :120 triệu đồng

Có TK 112, 331:120 triệu đồng

CHÚ Ý:Theo điều 9 Thông tư 45/2013/TT-BTC quy định:”Việc trích hoặc thôi trích khấu hao TSCĐđược thực hiện bắt đầu từ ngày (theo số ngày của tháng)màTSCĐ tăng hoặc giảm.Doanh nghiệp thực hiện hạch toán tăng, giảm TSCĐ theo quy định hiện hành về chế độ kế toán doanh nghiệp.”Như vậy:– Ghi tăng TSCĐ vào ngày nào thì ngày bắt đầu trích khấu hao TSCĐ là ngày đó(Tức là nếu bạn hạch toán vào TK 211 ngày nào thì sẽ bắt đầu trích khấu hao ngày đó)– Ghi giảm TSCĐ ngày nào thì ngày đó thôi trích khấu TSCĐ.

Xem thêm: Bộ Kpi Bằng Excel Dành Cho Xưởng Sản Xuất, File Excel Kpi Đánh Giá Phòng Kế Toán

Hạch toán chi phí khấu hao TSCĐ vào tháng 1/2017:

– Hạch toán theo Thông tư 200:

Nợ TK 6424: 1.000.000 (Vì dùng cho bộ phận quản lý)

Có TK 2141:1.000.000

– Hạch toán theo Thông tư 133:

Nợ TK 6422: 1.000.000 (Vì dùng cho bộ phận quản lý)

Có TK 2141:1.000.000

Cách xác định Nguyên giá TSCĐ:

= 120 triệu đồng + 30 triệu đồng = 150 triệu đồng

Số khấu hao luỹ kế đã trích:

= 12 triệu đồng (x) 5 năm = 60 triệu đồng

Giá trị còn lại trên sổ kế toán:

= 150 triệu đồng – 60 triệu đồng = 90 triệu đồng

Cách tính mức trích khấu hao trung bình hàng năm:

= 90 triệu đồng : 6 năm = 15 triệu đồng/ năm

Cách tính mức trích khấu hao trung bình hàng tháng:

= 15.000.000 đồng : 12 tháng =1.250.000 đồng/ tháng

Từ năm tháng 1/2022 trở đi, DN trích khấu hao vào chi phí mỗi tháng 1.250.000 đồng đối với TSCĐ vừa được nâng cấp.

Cách hạch toán chi phí khấu hao TSCĐ:

– Hạch toán chi phí nâng cấp TSCĐ:

Nợ TK 2413:30 triệu

Có TK 112, 331:30 triệu

– Khi hoàn thành, bàn giao -> Tăng nguyên giá TSCĐ:

Nợ TK 211: 30 triệu

Có TK 2413:30 triệu

Hạch toán chi phí khấu hao TSCĐ từ tháng 1/2022:

– Hạch toán theo Thông tư 200:

Nợ TK 6424: 1.250.000 (Vì dùng cho bộ phận quản lý)

Có TK 2141:1.250.000

– Hạch toán theo Thông tư 133:

Nợ TK 6422: 1.250.000 (Vì dùng cho bộ phận quản lý)

Có TK 2141:1.250.000

Kế toán Thiên Ưng xin chúc các bạn thành công!

Các bạn muốn học cách hoàn thiện sổ sách, lập Báo cáo tài chính, Quyết toán thuế thực tế có thể tham gia: Lớp học kế toán thực hành tại Kế toán Thiên Ưng

Có thể bạn quan tâm

Bài viết hay nhất

tiểu luận khởi nghiệp kinh doanh

tiểu luận quản trị nhân lực vinamilk

tiểu luận chiến lược marketing của th true milk

dàn ý đoạn văn nghị luận xã hội 200 chữ

tiểu luận về công ty vinamilk

cách lập phương trình đường cung và đường cầu

lí luận văn học về sự sáng tạo

tiểu luận vai trò và ảnh hưởng của ấn tượng ban đầu trong giao tiếp

tiểu luận về pepsi

Bài Văn Nghĩ Luận Về Trọng Nam Khinh Nữ ”, Một Vài Suy Nghĩ Về Sự Bất Bình Đẳng Giới

Dạng Bài Tập Đặt Ẩn Giải Hệ Phương Trình Của Hóa Học, Các Dạng Bài Tập Hóa Học 10

Công Thức Tính Diện Tích Tam Giác Vuông Cân Tại B, Diện Tích Tam Giác Được Tính Ra Sao

Cách Làm Tính Cấp Thiết Của Đề Tài, Hướng Dẫn Làm Đề Tài Nckh

tiểu luận dự án khởi nghiệp