Cách Tính Giá Vốn Cho Nhà Hàng, Hỗ Trợ Tính Giá Thành Nhà Hàng

Có rất nhiều bạn kế toán mới ra trường nghĩ rằng ” Ban đầu mình phải thử sức làm ở những nhà hàng khách sạn cho dễ ” Nhưng đến lúc làm vào lại gặp rất nhiều khó khăn.

Thấu hiểu điều đó cho nên hôm nay tôi sẽ chia sẻ những kinh nghiệm, những gì tôi đã trải qua khi làm kế toán nhà hàng, khách sạn với bạn. Và bây giờ tôi và bạn cùng tìm hiểu nhé!

Đang xem: Cách tính giá vốn cho nhà hàng

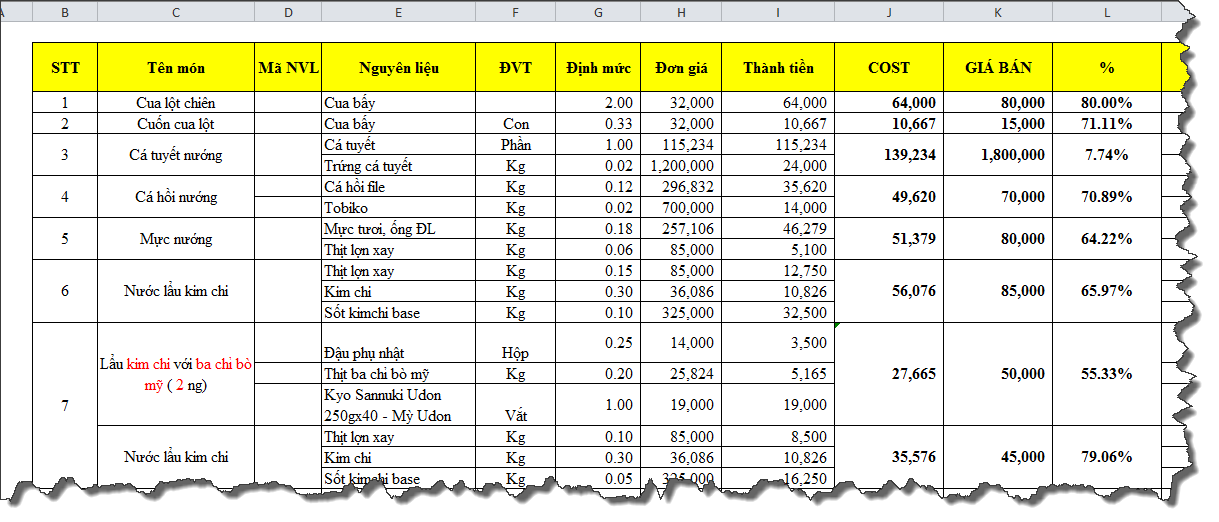

Bước 1: Xây dựngđịnh mức nguyên vật liệu chính, vật liệu phụ.Bước 2: Lấy hóa đơn đầu vào và bảo vệ chi phíBước 3: Xác định nghĩa vụ về thuếBước 4: Hạch toán và lên báo cáo tài chính

Xem thêm: 5+ Cách Đặt Tên Cho Máy Tính Win 10 Dễ Hiểu Và Nhanh Gọn Nhất

Thực tế các mặt hàng này vẫn lấy được hóa đơn nhưng chỉ là giá cả đắt hơn cho so với giá cả ngoài thị trường (chợ, mua của dân) đó là 3 ông lớn tiêu biểu: siêu thị coopmart, siêu thị metro, Siêu thị Big CNếu mua hàng hóa có hóa đơn ở các ông lớn này thì phải có các yếu tố ràng buộc: đặt cọc ký quỹ, lấy hàng cũng phải theo quy trình thủ tục, giá cũng cao hơn thị trừơng bên ngoài, các vấn đề công nợ tồn đọng và thủ tục trả lại hàng nếu phát sinh cũng sẽ trở nên phức tạp theo quy định của họ ….Hoặc chúng ta có thểlập Bảng kê thu mua hàng hoá, dịch vụ mua vào theo mẫu số 01/TNDN khi mua hàng hóa, dịch vụ của hộ gia đình, cá nhân kinh doanhcó mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm) Hoặc mua hàng hoá là nông sản, hải sản, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra.

Hợp đồng mua bán (nếu có) kèm chứng minh thư người bán càng tốtChứng từ thanh toán: Tiền mặt hoặc chuyển khoản đều được (Vì đây là cá nhân, không phải là DN).Biên bản bàn giao hàng hóa (nếu là hàng hóa, TSCĐ, CCDC)

Xem thêm: tiểu luận tốt nghiệp mầm non

Về Ngày lập hóa đơn: là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.Về Thuế GTGT: là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.Về Thuế TNDN: là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua trừ trường hợp nêu tại Khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC, Khoản 1 Điều 6 Thông tư số 119/2014/TT-BTCRiêng đối với nhà hàng cung cấpsuất ăn công nghiệp thường xuất hóađơn vào thời điểm có thể là Cuối mỗi tuần/ giữa tháng hoặc cuối tháng hoặc định kỳ do hai bên quy định trên hợp đồng dịch vụ và khi hai bên làm biên bản đối chiếu Phiếu báo cơm và Đối chiếu quyết toán công nợ và chốt số suất ăn trong kỳ thì hai sẽ xuất hóa đơn

Có thể bạn quan tâm

Bài viết hay nhất

tiểu luận khởi nghiệp kinh doanh

tiểu luận quản trị nhân lực vinamilk

tiểu luận chiến lược marketing của th true milk

dàn ý đoạn văn nghị luận xã hội 200 chữ

tiểu luận về công ty vinamilk

cách lập phương trình đường cung và đường cầu

lí luận văn học về sự sáng tạo

tiểu luận vai trò và ảnh hưởng của ấn tượng ban đầu trong giao tiếp

tiểu luận về pepsi

Bài Văn Nghĩ Luận Về Trọng Nam Khinh Nữ ”, Một Vài Suy Nghĩ Về Sự Bất Bình Đẳng Giới

Dạng Bài Tập Đặt Ẩn Giải Hệ Phương Trình Của Hóa Học, Các Dạng Bài Tập Hóa Học 10

Công Thức Tính Diện Tích Tam Giác Vuông Cân Tại B, Diện Tích Tam Giác Được Tính Ra Sao

Cách Làm Tính Cấp Thiết Của Đề Tài, Hướng Dẫn Làm Đề Tài Nckh

tiểu luận dự án khởi nghiệp