Cách Tính Giá Cổ Phiếu Chính Xác Nhất, Cách Tính Giá Trị Một Cổ Phiếu Chính Xác Nhất

Công thức xác định giá cổ phiếu là những công cụ giúp nhà đầu tư xác định giá trị thực của một cổ phiếu. Từ đó ra quyết định đầu tư, nếu giá bán trên thị trường thấp hơn đáng kể giá trị định giá đó, sau đó đợi chờ và bán ra khi giá tiệm cận giá trị thực và thu về lợi nhuận. Trong bài viết này, lingocard.vn sẽ viết bài tổng hợp các cách tính giá trị cổ phiếu chính xác nhất. Cùng theo dõi nhé!

Mục lục

1 Tổng hợp các cách tính giá trị cổ phiếu chính xác nhất 1.1 5 Bước cần thiết trong thẩm định giá cổ phiếu công ty1.1.1 Bước 1: Hiểu về công ty và ngành nghề mà công ty vừa mới mua bán1.1.2 Bước 2: Ước lượng hiệu quả mua bán của công ty1.1.3 Bước 3: Chọn mô ảnh thẩm định giá phù hợp1.1.5 Bước 5: Diễn giải kết quả từ mô hình2 Định giá cổ phiếu theo phương thức P/E2.2 % P/E phù hợp là bao nhiêu?3 Thẩm định giá cổ phiếu bằng bí quyết P/B3.2 Phần trăm P/B bao nhiêu là hợp lý?3.2.1 Peer Analysis3.3 Khi nào thì vận dụng cách thẩm định giá bằng công thức P/B?5 Phối hợp kết quả của nhiều mẹo thẩm định giá như thế nào?

Tổng hợp các cách tính giá trị cổ phiếu chính xác nhất

5 Bước cần thiết trong thẩm định giá cổ phiếu công ty

Quy trình định giá cổ phiếu luôn gồm có 5 bước.

Đang xem: Cách tính giá cổ phiếu

Mỗi bước có sự link thường xuyên với nhau. Nghĩa là bạn không thể bỏ bất kỳ 1 bước nào. Nếu bạn bỏ đi 1 bước thì đồng nghĩa với việc bạn đã chơi trò “thầy bói xem voi”…

không khác gì đánh bạc.

Chú ý: Ở phần này chúng ta sẽ chỉ mô tả sơ lược 5 bước chính của việc thẩm định giá để bạn ảnh dung được tổng thể cả quá trình. Những công việc chi tiết sẽ được mô tả ở phần sau.

Bước 1: Hiểu về công ty và ngành nghề mà công ty vừa mới mua bán

Trong đầu tư việc cần thiết trước hết bạn cần sử dụng là tìm được 1 công ty tuyệt vời.

Đầu tư chẳng phải là nơi dành cho xúc cảm hay niềm tin (ảo tưởng). Bạn cần có những bằng chứng cụ thể để tin rằng mình đang nắm giữ 1 công ty háo hức.

Những chủ đề mà bạn cần công nhận

Có 4 nguyên nhân cần thiết nhất:Những đối thủ cạnh tranh trong ngành nghềNhững nguyên nhân chính ảnh hưởng đến khả năng sinh lợi của toàn ngành nghềLợi thế cạnh tranh (đặc biệt) của doanh nghiệphiệu quả mua bán & hiệu quả hoạt động trong quá khứ

Một doanh nghiệp háo hức bao giờ cũng được lãnh đạo bởi 1 Ban điều hành tuyệt vời.

Những công ty giống như vậy thường hiệu quả hoạt động mua bán và kết quả hoạt động rất tích cực và ổn định trong nhiều năm… đủ sức là 5 năm hoặc nhiều hơn 10 năm.

Lấy thông tin ở nơi nào dễ nhất?

Bạn đủ sức vào những trang như cafef.vn hoặc Investing.com.

Tôi thường dùng Investing.com vì nó free và cũng đơn giản xuất dữ liệu ra excel để giải quyết.

gợi ý với cổ phiếu FPT – CTCP FPT:

định giá cổ phiếu fpt investing.com

Bạn sẽ thấy các chỉ số tài chính vừa mới được Investing.com tính toán và so sánh sẵn.

Bước 2: Ước lượng hiệu quả mua bán của công ty

Thông thường có 2 hướng dẫn để bạn ước lượng hiệu quả kinh doanh của công ty: Top-down và Bottom-up.

Top-down?

get gợi ý bạn mong muốn ước lượng doanh thu.

Bạn sẽ sử dụng những số liệu vĩ mô liên quan đến lĩnh vực mà công ty đã kinh doanh.

Bạn định hình thị phần của công ty trong ngành/lĩnh vực. Từ đó ước lượng ra số tổ chức sản lượng và giá bán tương đối trong tương lai.

Bottom-up?

Bạn sẽ khởi đầu bằng những thông số của chính công ty.

Chẳng hạn, ước lượng công suất dự kiến của nhà máy, số lượng cửa hàng bán lẻ… Từ đó định hình ra số tổ chức sản lượng sẽ bán ra trong tương lai.

Thông thường tôi dùng kết hợp cả 2 mẹo để tìm ra số lượng chuẩn nhất.

Bạn không có nhiều thời gian?

Đây là chủ đề chung của hầu hết nhà đầu tư một mình.

Có 2 giải pháp cho bạn…

Bạn đủ sức xem các ước lượng từ báo cáo nghiên cứu của các doanh nghiệp chứng khoán. ngoài ra hãy nhớ rằng mỗi doanh nghiệp chứng khoán sẽ ước lượng ra 1 số lượng hoàn toàn khác nhau.Cách tốt nhất là bạn hãy liệt kê hết ước lượng của các công ty chứng khoán và sử dụng con số bình quân.

Bước 3: Chọn mô ảnh thẩm định giá phù hợp

Không có phương pháp định giá nào phù hợp cho all mọi công ty! Cách không khó khăn nhất là dùng những mô ảnh định giá tương đối (relative valuation models).

bên cạnh đó trong một số tình huống thì những mô hình định giá tuyệt đối (absolute valuation models) sẽ có độ tin cậy cao hơn.

Mô hình thẩm định giá tương đối là gì?

Đây là phương pháp thẩm định giá cổ phiếu dựa trên những chỉ số định giá giống như price-to-earnings (P/E), price-to-book value (P/B), price-to-sales (P/S), price-to-cash flow (P/CF) hay price-to-EBITDA (P/EBITDA).

Ví dụ: các chỉ số định giá của VNM (Vinamilk)

các chỉ số định giá của VNM (Vinamilk)

Bạn cần định hình một mức hợp lý cho chỉ số định giá dựa trên số liệu của lĩnh vực hoặc 1 group những doanh nghiệp tương đồng.

Mô ảnh định giá tuyệt đối là gì? Là… không tương đối.

Hay nói đa số là chẳng hề so sánh tương đối. Chúng ta không cần so sánh tương quan các chỉ số thẩm định giá của doanh nghiệp với những công ty không giống.

Bạn sẽ ước lượng doanh số và định dạng tiền mà bạn kỳ vọng nhận được trong tương lai nếu nắm giữ cổ phiếu.

Những định dạng tiền này sẽ tạo nên giá trị của công ty nhưng đều là những giá trị trong tương lai. thành ra bạn sẽ cần dùng 1 vài mẹo đơn giản để chiết khấu những dạng tiền này về hiện giờ.

Khi đó giá trị của cổ phiếu là tổng tất những giá trị thể loại tiền này.

Bạn sẽ nghe thấy một vài mô hình định giá tuyệt đối như:

chiết khấu thể loại tiền (cổ tức, FCFF, FCFE)doanh số thặng dư (Residual income)Sức mạnh doanh số (EPV hay Earning power value)Katsenelson Absolute PEcông thức Benjamin GrahamBạn nên dùng mô ảnh nào? Thực tiễn là…TẤT CẢ!

Dĩ nhiên là các mô hình sẽ cho ra những kết quả không hoàn toàn giống nhau.

Không những thế việc sử dụng nhiều cách thức định giá sẽ khiến bạn có nhiều góc nhìn hơn về giá trị doanh nghiệp.

Bước 4: Chuyển biến những ước lượng thành những thành phần đầu vào của mô ảnh

Điều cần thiết nhất ở bước này là bạn cần dựng lại được những kịch bản phù hợp.

nguyên tắc cần thiết nhất trong đầu tư là: “Không để mất tiền!”

Do đó tôi thường dựng lại các nguyên nhân đầu vào cho mô ảnh dựa trên 3 kịch bản:

#Base: kịch bản cơ sở#Conservative: kịch bản thận trọng#Worst: kịch bản xấu nhất

Tùy theo mô ảnh bạn chọn và cổ phiếu bạn thẩm định giá mà dựng lại các nguyên nhân đầu vào khác nhau. Tuy nhiên hãy nhớ rằng…

…Đây là những yếu tố quan trọng có ảnh hưởng to nhất đến hoạt động kinh doanh của doanh nghiệp.

ví dụ giống như thị phần, tăng trưởng trường sản lượng dài hạn, tỉ lệ cửa hàng…

Đây là ví dụ về định giá cổ phiếu BSR của GoValue.

ví dụ về định giá cổ phiếu BSR

Giá trị cổ phiếu sẽ cải thiện theo từng kịch bản tùy theo các yếu tố đầu vào: giá dầu, biên doanh số gộp và tỷ lệ chi phí tài chính.

Bước 5: Diễn giải kết quả từ mô hình

trị giá cổ phiếu mà bạn đã cố định hình không phải là 1 con số chính xác mà là một mức giá trị chuẩn.

Hãy nhớ kỹ điều này!

Đừng nỗ lực gán cho cổ phiếu 1 số lượng chính xác và cho rằng đó là giá trị của nó.

Tại sao?

bản thân những nguyên nhân đầu vào của mô hình chỉ là những giả thiết và niềm tin của bạn.

Xem thêm: Đoạn Văn Mẫu Giới Thiệu Bản Thân Bằng Tiếng Trung Thật Ấn Tượng

Những giả thiết này sẽ có sự sai lệch nhất định. Từ đó làm cho những kết quả cũng sẽ có sự sai lệch.

không ai có thể chắc chắn dự đoán chính xác 100% giá trị của cổ phiếu.

Vậy đâu là khoảng giá trị hợp lý?

Trong trường hợp của bạn, trị giá chuẩn của cổ phiếu chính là khoảng giá trị mà bạn tính toán ra giữa kịch bản #Worst và kịch bản #Base. như ví dụ BSR ở trên là 13.600 – 22.700 đồng/cổ phiếu.

Nếu giá cổ phiếu BSR đã là 16.000 đồng/cổ phiếu thì tỷ lệ win-loss của bạn sẽ là:

(22.700 – 16.000)/(16.000 – 13.600) = 2.8

Điều này được hiểu là nếu bạn mua BSR ở mức giá 16.000 đồng thì doanh số bạn nhận được nếu “đúng” sẽ gấp 2.8 lần nếu “sai”.

Đấy có vẻ là 1 chọn tốt. Phải không!?

Định giá cổ phiếu theo phương thức P/E

Phương pháp thẩm định giá cổ phiếu theo bí quyết P/E là cách thông dụng nhất và đủ nội lực áp dụng cho cổ phiếu ở hầu hết các ngành.

Phương pháp tính giá cổ phiểu theo % P/E là gì?

% P/E viết tắt của Price-to-Earnings được tính bằng cách lấy giá đối tượng chia cho EPS của cổ phiếu. Trong đó, EPS hay Earnings-per-share chính là lợi nhuận sau thuế trên mỗi cổ phiếu của công ty. Hầu hết các công ty được định giá dựa trên lợi nhuận của nó.

Nguyên tắc ở đây rất đơn giản, tỷ lệ P/E càng thấp thì…

Bạn càng mua được nhiều lợi nhuận của công ty hơn, vàThời gian để bạn thu hồi vốn từ lợi nhuận của công ty cũng ngắn hơn

Ví dụ:

133.900/5.540 = 24.17

Rất đơn giản! Phải không?

% P/E phù hợp là bao nhiêu?

đối với thẩm định giá cổ phiếu theo mẹo P/E, thông thường có 2 hướng dẫn để dựng lại mức P/E hợp lý:

So sánh với một nhóm những doanh nghiệp tương đồng trong ngành nghề

Những công ty được đem ra so sánh phải tương đồng với cổ phiếu mà bạn đã định giá về: quy mô, chất lượng và cấp độ rủi ro.

Giả sử bạn group các doanh nghiệp ngành hàng tiêu dùng nhanh (FMCG) đang giao dịch ở mức P/E bình quân là 22,1.

Khi đó bạn đủ sức dùng mức P/E 22,1 này để vận dụng cho những công ty FMCG đầu ngành không giống.

Chẳng hạn giống như Vinamilk (VNM).

…Giá trị chuẩn của VNM là:

5.540 x 22,1 = 122.434 đồng/cổ phiếu

Bạn đủ sức lấy thông tin P/E bình quân lĩnh vực ở Investing.com hoặc trong cơ sở dữ liệu của các công ty chứng khoán.

Chú ý:

ngày nay tôi và GoValue dùng dữ liệu chuẩn của Reuters Eikon (phải trả phí). Tôi không đảm bảo về tính chính xác nếu bạn sử dụng những gốc dữ liệu miễn phí không giống.

So sánh với phần trăm P/E trong quá khứ

Hay:

Cổ phiếu có rẻ hơn so với “chính nó” trong quá khứ không?

Các chỉ số giống như P/E luôn tuân theo quy luật “quay về mức trung bình” (hay mean-reversion). Nghĩa là:

Sau 1 thời gian chuyển biến, chỉ số P/E sẽ có xu hướng tăng/giảm về mức bình quân lâu dài của chính nó. Cách thực hiện giống như thế nào?

Bạn cần đo đạt % P/E của cổ phiếu trong tối thiểu 5 năm. Sau đó:

Tính giá trị trung bình bằng hàm AVERAGETính trị giá độ lệch chuẩn (Standard Deviation, SD) bằng hàm STDEV

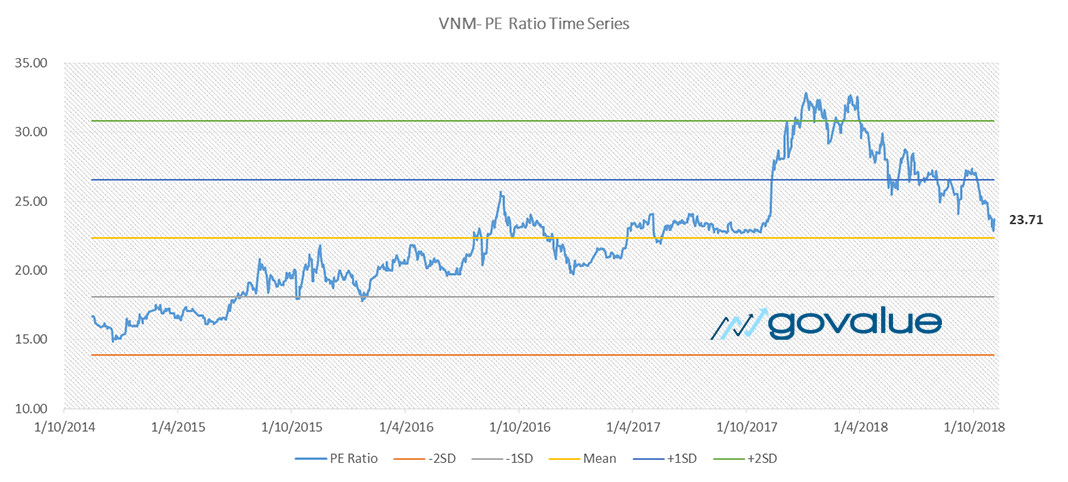

Khi đó biểu đồ chuyển đổi tỷ lệ P/E của cổ phiếu VNM sẽ như sau:

biểu đồ chuyển đổi tỷ lệ P/E của cổ phiếu VNM

Thông thường nếu mức P/E hiện tại càng thấp hơn mức trung bình dài hạn (hoặc nhỏ hơn mức -1SD, -2SD) thì cổ phiếu càng cuốn hút.

Bạn đủ sức dùng mức P/E bình quân này làm tham chiếu để tính giá trị của cổ phiếu.

Thẩm định giá cổ phiếu bằng bí quyết P/B

Hướng dẫn thẩm định giá cổ phiếu bằng cách thức P/B cũng là 1 trong những phương thức dễ dàng nhất.

Thẩm định giá cổ phiếu phần trăm P/B là gì?

% P/B hay Price-to-Book là % giữa giá đối tượng của cổ phiếu và giá trị sổ sách của nó.

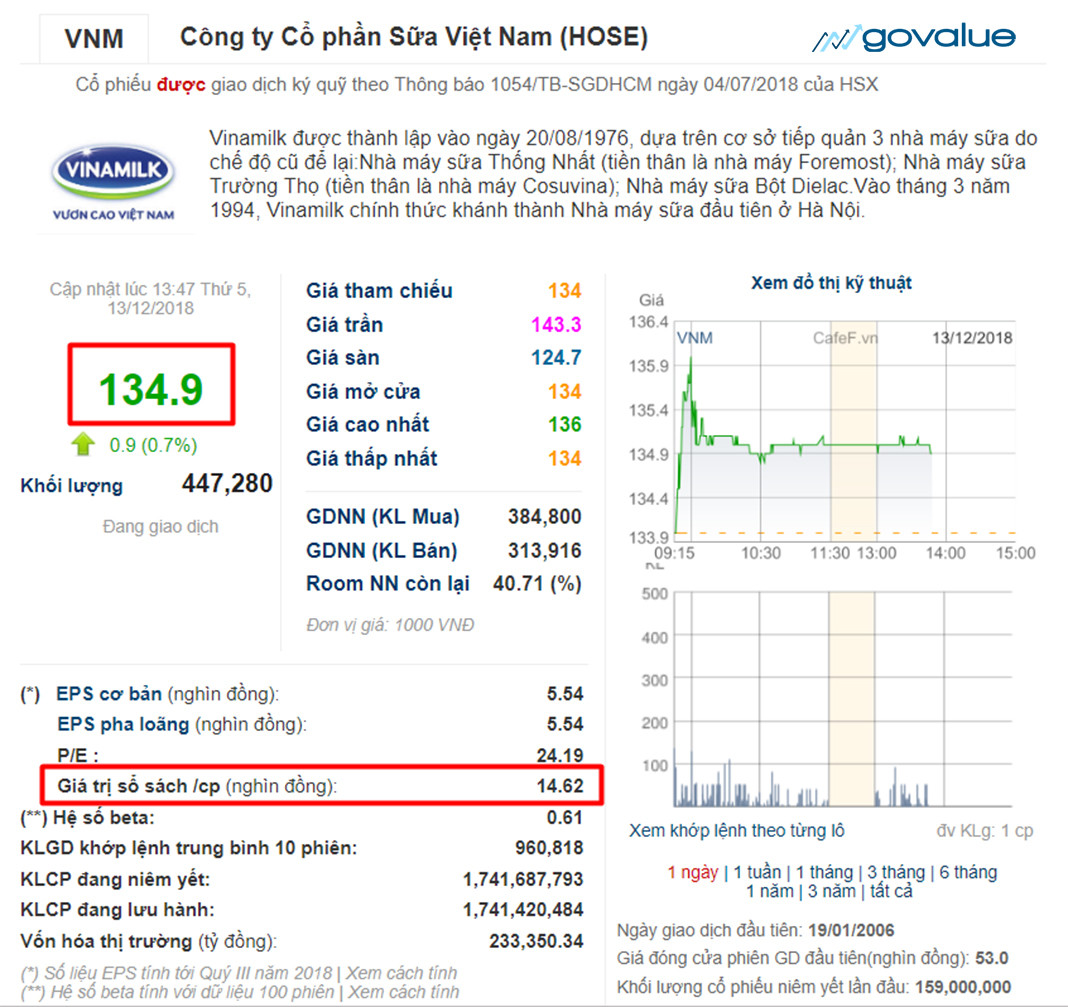

quét ví dụ với VNM:

định giá cổ phiếu vnm theo pb

Giá đối tượng là 134.9k/cổ phiếu và trị giá sổ sách là 14.62k/cổ phiếu.

Khi đó tỷ lệ P/B của VNM là:

134.9/14.62 = 9.22

không những thế bạn cũng đủ sức cập nhật phần trăm P/B của VNM trên Investing.com.

Phần trăm P/B bao nhiêu là hợp lý?

Để thẩm định giá cổ phiếu bằng công thức P/B, bạn cần định hình 1 tỷ lệ P/B hợp lý của cổ phiếu.

mẹo không khó khăn nhất là tương tự như với % P/E, bạn so sánh tỷ lệ P/B với mức trung bình ngành nghề.

Một cách không giống thường được dùng gọi là: đánh giá ngang hàng (Peer Analysis).

Peer Analysis

phương pháp làm?

Bạn lựa chọn ra những doanh nghiệp tương đồng với cổ phiếu đang định giá về:

lĩnh vực, lĩnh vực mua bánQuy mô (vốn hóa)Cơ cấu vốn (tỷ lệ đòn bẩy)

Những công ty này đủ sức ở trong VN hoặc ở các nước trong khu vực lân cận (Đông Nam Á). ngoài ra bạn cần ưu tiên những phân khúc có cấp độ phát triển tương đương VN.

Riêng Singapore là 1 ngoại lệ.

cấp độ chuyển biến các chỉ số thẩm định giá cổ phiếu tại phân khúc Singapore luôn luôn mang nhiều nét tương đồng với các phân khúc Đông Nam Á nói chung.

do vậy tôi vẫn thường chọn cả các công ty ở đối tượng Singapore khi thực hiện Peer analysis.

Chú ý: Bạn có thể dùng Investing.com để tìm số liệu của các công ty theo từng lĩnh vực ở các nước không giống.

Ví dụ với cổ phiếu VNM

…và vẽ lên biểu đồ (dạng Scatter trên Exel) theo % ROE và P/B:

tỷ lệ P/B với ROE của cổ phiếu

Đường chéo ở trên thể hiện sự tương quan giữa tỷ lệ P/B với ROE của cổ phiếu.

Nửa dưới của đường chéo thể hiện những cổ phiếu bị thẩm định giá thấp. Nghĩa là cổ phiếu xứng đáng có 1 giá trị cao hơn, tương xứng với phần trăm ROE của nó.

Ngược lại…

Với nửa trên của đường chéo thể hiện những cổ phiếu đã được đối tượng định giá quá cao.

Những cổ phiếu nằm ở gần đường chéo (như VNM) thể hiện…

…giá cổ phiếu phản ánh hợp lý giá trị của nó.

Định giá cổ phiếu VNM theo P/B

Mức % ROE 35% của VNM sẽ tương ứng với mức P/B hợp lý (trên đường chéo) khoảng 8.2x.

Đây chính là mức định giá hợp lý của VNM.

giá trị của VNM sẽ được định hình là:

8,2 x 14.620 ~ 120.000 đồng/cổ phiếu

Rất dễ dàng và trực quan.

Phải không?

Khi nào thì vận dụng cách thẩm định giá bằng công thức P/B?

giới hạn của bí quyết P/B

hạn chế lớn nhất của cách thức này là…

giá trị sổ sách chỉ phản ánh được trị giá tài sản hữu hình của công ty.

Vì mong muốn giúp bạn giải quyết 1 phần điểm yếu này nên tôi đưa thêm % ROE vào để so sánh ngang hàng.

Khi kết hợp % P/B với tỷ lệ ROE sẽ làm phản ánh thêm 1 phần tài sản vô hình ở trong đó.

Xem thêm: Soạn Bài Ý Nghĩa Văn Chương Thuộc Loại Văn Nghị Luận Nào, Soạn Bài Ý Nghĩa Của Văn Chương

Tại sao?

Một trong những tài sản vô ảnh to nhất của công ty là…

Lợi thế cạnh tranh

Lợi thế cạnh tranh đủ nội lực đến từ brand, nhãn hàng, thị phần, mối liên kết với KH, đội ngũ lãnh đạo, nhân sự…

Hay cũng có thể đến từ những bằng phát minh sáng chế, quyền sở hữu trí tuệ…

Một doanh nghiệp có lợi thế cạnh tranh càng to thì càng có nhiều điều kiện trong việc đàm phán với khách hàng hoặc partner, nhà cung cấp.

Có thể bạn quan tâm

Bài viết hay nhất

tiểu luận khởi nghiệp kinh doanh

tiểu luận quản trị nhân lực vinamilk

tiểu luận chiến lược marketing của th true milk

dàn ý đoạn văn nghị luận xã hội 200 chữ

tiểu luận về công ty vinamilk

cách lập phương trình đường cung và đường cầu

tiểu luận vai trò và ảnh hưởng của ấn tượng ban đầu trong giao tiếp

lí luận văn học về sự sáng tạo

tiểu luận về pepsi

Bài Văn Nghĩ Luận Về Trọng Nam Khinh Nữ ”, Một Vài Suy Nghĩ Về Sự Bất Bình Đẳng Giới

Dạng Bài Tập Đặt Ẩn Giải Hệ Phương Trình Của Hóa Học, Các Dạng Bài Tập Hóa Học 10

Công Thức Tính Diện Tích Tam Giác Vuông Cân Tại B, Diện Tích Tam Giác Được Tính Ra Sao

Cách Làm Tính Cấp Thiết Của Đề Tài, Hướng Dẫn Làm Đề Tài Nckh

tiểu luận dự án khởi nghiệp