Cách Tính Giá Bán Tiêu – Cách Tính Giá Tiền Hàng Hóa Đã Bán

Tính giá thành sản phẩm là một công việc đặc biệt quan trọng trong doanh nghiệp, bao gồm doanh nghiệp sản xuất, thương mại và dịch vụ. Mỗi doanh nghiệp muốn làm tốt công tác quản trị chi phí thì phải có những cách tính giá thành sản phẩm chuẩn xác và phù hợp. Hãy cùng Dân Tài Chính tìm hiểu về giá thành là gì và các phương pháp tính giá thành sản phẩm và giá vốn hàng bán theo chuẩn mực kế toán của Bộ Tài Chính nhé

Tính giá thành sản phẩm như thế nào ?

Tính giá thành sản phẩm là gì?

Giá thành sản phẩm (product cost) là giá trị bằng tiền của toàn bộ chi phí trực tiếp và gián tiếp cấu thành nên sản phẩm / dịch vụ theo từng công đoạn.

Đang xem: Cách tính giá bán tiêu

Tính giá thành sản phẩm là tính toán, phân bổ các chi phí liên quan đến việc sản xuất / phân phối một đơn vị sản phẩm hoặc thực hiện một công việc dịch vụ.

Để đáp ứng cho nhu cầu hạch toán kế toán cũng như nhu cầu quản trị doanh nghiệp cần thiết phải xác định được giá thành hợp lý của từng loại sản phẩm, dịch vụ cũng như giá thành đơn vị của chúng.

Có nhiều phương pháp tính giá thành, tùy thuộc vào mỗi ngành nghề, mỗi loại sản phẩm mà doanh nghiệp chọn cho mình một phương pháp phù hợp nhất

Phân loại giá thành sản phẩm

Để đáp ứng yêu cầu của quản lý và hạch toán, giá thành sản phẩm được phân chia làm nhiều loại khác nhau, tùy theo các tiêu thức sử dụng để phân loại giá thành

Có nhiều cách để phân loại giá thành sản phẩm

Phân loại giá thành sản phẩm theo cơ sở dữ liệu và thời điểm tính giá thành

Theo cách phân loại này, giá thành sản phẩm được chia thành 3 loại sau:

Giá thành sản phẩm kế hoạch: là giá thành sản phẩm được tính toán trên cơ sở chi phí kế hoạch và số lượng sản phẩm sản xuất kế hoạch. Giá thành kế hoạch bao giờ cũng được tính toán trước khi bắt đầu quá trình sản xuất kinh doanh của doanh nghiệp trong một thời kỳ. Giá thành sản phẩm kế hoạch là mục tiêu phấn đấu trong kỳ sản xuất kinh doanh của doanh nghiệp. Nó cũng là căn cứ để so sánh, phân tích, đánh giá tình hình thực hiện kế hoạch giá thành của doanh nghiệp.Giá thành sản phẩm định mức: là giá thành sản phẩm được tính trên cơ sở các định mức chi phí hiện hành và chỉ tính cho một đơn vị sản phẩm. Định mức chi phí được xác định trên cơ sở các định mức kinh tế-kỹ thuật của từng doanh nghiệp trong từng thời kỳ.Giá thành sản phẩm thực tế: là giá thành sản phẩm được tính toán và xác định trên cơ sở số liệu chi phí sản xuất thực tế phát sinh và tập hợp được trong kỳ cũng như số lượng sản phẩm thực tế đã sản xuất và tiêu thụ trong kỳ. Giá thành thực tế chỉ có thể tính toán được khi kết thúc quá trình sản xuất chế tạo sản phẩm và được tính toán cho cả chỉ tiêu tổng giá thành và giá thành đơn vị. Đây là chỉ tiêu kinh tế tổng hợp phản ánh kết quả phấn đấu của doanh nghiệp là cơ sở để xác định kết quả sản xuất kinh doanh của doanh nghiệp.

Phân loại giá thành căn cứ vào phạm vi và các chi phí cấu thành

Giá thành sản xuất: giá thành sản xuất sản phẩm bao gồm các chi phí liên quan đến quá trình sản xuất, chế tạo sản phẩm như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung tính cho sản phẩm đã sản xuất hoàn thành. Giá thành sản xuất sản phẩm được sử dụng để xác định giá trị Hàng tồn kho trong Bảng cân đối kế toán, xác định giá vốn hàng xuất bán và mức lãi gộp trong kỳ trong báo cáo kết quả kinh doanh của doanh nghiệp.Giá thành toàn bộ sản phẩm tiêu thụ: Bao gồm giá thành sản xuất tính cho số sản phẩm tiêu thụ cộng với chi phí bán hàng chi phí quản lý doanh nghiệp phát sinh trong kỳ tính cho số sản phẩm này. Như vậy giá thành toàn bộ sản phẩm tiêu thụ chỉ tính và xác định theo số sản phẩm do doanh nghiệp sản xuất và đã tiêu thụ, nó là căn cứ để tính toán xác định mức lợi nhuận thuần trước thuế của doanh nghiệp.

Các phương pháp tính giá thành sản phẩm

Cách tính giá thành trực tiếp

Tổng giá thành sản xuất sản phẩm = Chi phí sản xuất đầu kỳ + chi phí sản xuất trong kỳ – chi phí sản xuất kinh doanh cuối kỳ.

Đây là cách tính giá thành sản phẩm được hầu hết các doanh nghiệp mới bắt đầu hoạt động hoặc thuộc những loại hình sản xuất giản đơn, số lượng mặt hàng không nhiều có thể áp dụng được.

Tính giá thành sản phẩm trực tiếp

Cách tính giá thành theo hệ số

Giá thành đơn vị sản phẩm tiêu chuẩn = tổng giá thành của tất cả sản phẩm / tổng sản phẩm gốc.

Số sản phẩm tiêu chuẩn = số sản phẩm từng loại x hệ số quy đổi từng loại.

=> Tổng giá thành sản xuất sp = số sản phẩm tiêu chuẩn x giá thành đơn vị sản phẩm tiêu chuẩn.

Phương pháp tính này được áp dụng nhiều với các doanh nghiệp có hoạt động cùng một quy trình sản xuất, cùng nguyên vật liệu, cùng lượng lao động. Đa phần cách tính này được các chủ doanh nghiệp sản xuất quần áo, giày dép, bao bì, chế biến nông – hải sản … sử dụng là nhiều.

Xem thêm: Định Nghĩa Phương Trình Bậc Hai Một Ẩn, Lý Thuyết Phương Trình Bậc Hai Một Ẩn

Tính giá thành sản phẩm theo hệ số

Cách tính giá thành theo định mức

Tổng giá thành sản xuất sản phẩm = số sản phẩm tiêu chuẩn x giá thành đơn vị sản phẩm tiêu chuẩn.

Giá thành tiêu chuẩn = Giá thành kế hoạch x giá thành tỷ lệ

Với cách tính giá thành sản phẩm theo định mức được sử dụng cho các doanh nghiệp có quá trình sản xuất nhiều loại sản phẩm nhưng có quy cách và phẩm chất khác nhau. Từ cách tính này khi hạch toán luôn cần kế toán tổng hợp chi phí theo từng nhóm sản phẩm một cách chính xác hơn.

Cách tính giá bằng cách trừ sản phẩm phụ

Tổng giá thành sản phẩm chính = giá thành sản phẩm chính dở dang đầu kỳ + tổng chi phí phát sinh trong kỳ – Giá trị sản phẩm phụ thu hồi ước tính – Giá trị sản phẩm chính dở dang cuối kỳ.

Đây là cách tính dành cho các doanh nghiệp sản xuất theo quy trình, ngoài thu được những sản phẩm chính theo yêu cầu thì còn có những sản phẩm phụ dư thừa. Cụ thể như các doanh nghiệp chế biến dầu thô, sản xuất gỗ, may mặc …

Cách tính giá thành theo đơn đặt hàng

Giá thành của từng đơn hàng = chi phí nguyên vật liệu trực tiếp + chi phí nhân công trực tiếp + chi phí sản xuất chung phát sinh từ lúc bắt đầu đến kết thúc đơn hàng.

Với cách tính giá sản phẩm này thì phù hợp hơn với các công ty chuyên xây dựng, thủ công mỹ nghệ, may mặc, nông sản … được tính theo từng dự án, đơn hàng. Các doanh nghiệp nhận đơn hàng trong nước hoặc xuất khẩu cũng áp dụng khá nhiều.

Tính giá thành theo đơn đặt hàng sản phẩm

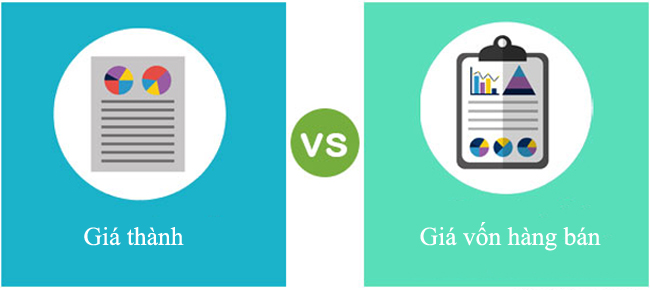

Phân biệt giá thành và giá vốn hàng bán

Phân biệt giá thành và giá vốn hàng bánNhư định nghĩa đã đề cập bên trên, giá thành (production cost) là chi phi cần để sản xuất để ra một hàng hoá hay dịch vụ …nghĩa là yếu tố giá thành chỉ gắn liền với quá trình sản xuấtGiá vốn (cost of goods sold) là giá trị thực chứa trong mỗi hàng hoá dịch vụ trong nghiệp vụ trao đổi kinh doanh. Nói cách khác, giá vốn là trị giá vốn sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ.Về cách xác định: Giá vốn hàng bán: còn được xác định là Giá trị thực tế của hàng xuất bán (tính theo các phương pháp tính giá xuất). Giá thành sản phẩm được xác định =chi phí sản xuất để hình thành nên sản phẩmVề bản chất: đối với doanh nghiệp sản xuất, Giá vốn hàng bán (COGS) chính là giá thành sản phẩm nhập kho + các khoản mục chi phí khác ngoài giá thành như: hao hụt hàng trong định mức. Đối với DN thương mại, COGS là trị giá mua thực tế của hàng bán ra (gồm cả chi phí thu mua + trị mua hàng hoá).

Như vậy có thể thấy giá vốn là yếu tố xuất hiện trong hầu hết các doanh nghiệp thì giá thành thường chỉ có trong các doanh nghiệp có hoạt động sản xuất hay thương mại.

Doanh nghiệp A sản xuất mặt hàng X thì tất cả các chi phí A đã bỏ ra để có được sản phẩm X là giá thành thực tế. Giá thành được xác định ngay sau quá trình sản xuất, tức là khi sản phẩm được hình thành thì nó đã mang trong mình một giá trị là “giá thành”. Về hạch toán, giá thành thể hiện rõ nhất ở tài khoản 154.

Giá vốn thì tổng quát hơn. Về hạch toán, nó liên quan đến TK 632. Doanh nghiệp A bán cho B sản phẩm X, rồi B lại bán cho C sản phẩm X đó … Qua mỗi giai đoạn, giá vốn của B lại thay đổi, tùy thuộc vào cách tính giá xuất kho của đơn vị. Giá vốn chỉ hình thành trong quá trình tiêu thụ sản phẩm, phản ánh giá trị của sản phẩm khi được bán.

Xem thêm: File Excel Cách Tính Thuế Trong Excel Năm 2021, Cách Tính Thuế Thu Nhập Cá Nhân Bằng Excel

Trên đây là một số định nghĩa về giá thành và những cách tính giá thành trong doanh nghiệp. Yêu cầu quản lý đặt ra đối với giá thành là phải phấn đấu hạ giá thành một cách hợp lý. Tuy nhiên hạ giá thành sản phẩm nhưng vẫn phải đảm bảo chất lượng sản phẩm, thức đẩy khối lượng tiêu thụ, đạt mục tiêu lợi nhuận cho doanh nghiệp, tránh việc cắt xén chi phí sản xuất quá mức khiến cho chất lượng sản phẩm giảm sút ảnh hưởng đến uy tín của doanh nghiệp.

Có thể bạn quan tâm

Bài viết hay nhất

tiểu luận khởi nghiệp kinh doanh

tiểu luận quản trị nhân lực vinamilk

tiểu luận chiến lược marketing của th true milk

dàn ý đoạn văn nghị luận xã hội 200 chữ

tiểu luận về công ty vinamilk

cách lập phương trình đường cung và đường cầu

tiểu luận vai trò và ảnh hưởng của ấn tượng ban đầu trong giao tiếp

lí luận văn học về sự sáng tạo

tiểu luận về pepsi

Bài Văn Nghĩ Luận Về Trọng Nam Khinh Nữ ”, Một Vài Suy Nghĩ Về Sự Bất Bình Đẳng Giới

Dạng Bài Tập Đặt Ẩn Giải Hệ Phương Trình Của Hóa Học, Các Dạng Bài Tập Hóa Học 10

Công Thức Tính Diện Tích Tam Giác Vuông Cân Tại B, Diện Tích Tam Giác Được Tính Ra Sao

Cách Làm Tính Cấp Thiết Của Đề Tài, Hướng Dẫn Làm Đề Tài Nckh

tiểu luận dự án khởi nghiệp